親の家を相続したけどいらないこともありますよね。

不動産は代表的な高額財産の一つですが、相続の際には「負動産」になるケースがあるので注意しなければなりません。

親の家が空き家となった場合、相続後に住む予定がなければ固定資産税や管理費用だけを払い続けることになり、長期間放置するとトラブルの発生原因にもなります。

空き家を所有し続けるメリットはほとんどありません。

そのため、相続した場合は売却処分や賃貸による活用、相続放棄などを検討するべきでしょう。

この記事では、空き家の有効活用や税負担の軽い売却方法をわかりやすく解説します。

「相続したけど親の家はいらない」という方は、ぜひ自分に合った売却処分や活用方法などを見つけてください。

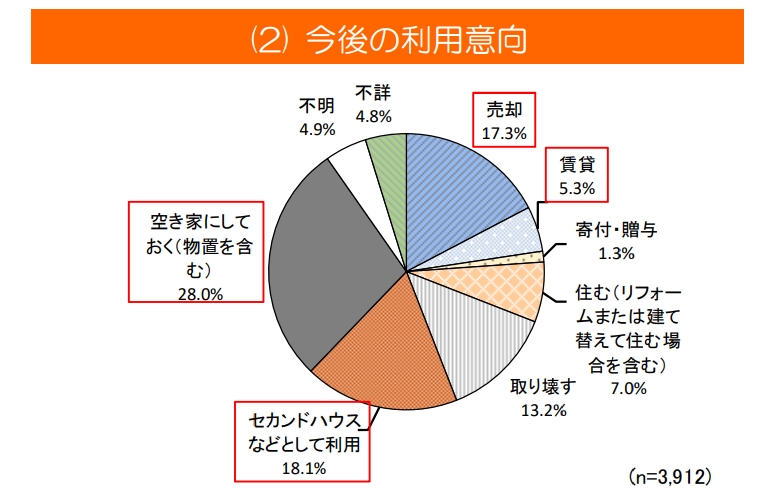

親の家を相続する予定だけど、一般的にはどんな利用方法が多いのですか?

相続後の利用方法は「1位:空き家のまま(28%)」「2位:セカンドハウス(18.1%)」「3位:売却(17.3%)」となっています。詳しくは国土交通省がまとめた「令和元年空き家所有者実態調査」をみるとよくわかりますよ。

出典:令和元年空き家所有者実態調査(令和2年12月16日公表:国土交通省)

いらない親の家を相続する5つのデメリット

親の家を相続することになっても、自分のマイホームが既にある、または賃貸物件であっても親の家と離れていれば「いらない不動産」になる可能性が高いでしょう。

距離が離れている不動産は管理が難しいため、相続後は空き家のまま放置してしまうケースも多いようです。

しかし、住む予定のない空き家を相続すると以下のデメリットが生じるため、売却処分や何らかの活用方法、相続放棄などを考えておかなければなりません。金銭的な負担だけではなく、近隣住民とのトラブルなども想定しておきましょう。

管理の手間やコストが発生する

不動産を所有すると管理者としての義務が発生するため、空き家を相続しても放置はできません。

放置すれば家屋の劣化が早まり、いざ売却しようとする際にはその価値が大幅に下がってしまうでしょう。将来的に売却処分する予定があれば、定期的に通って換気を行い、売却価格が下がらないようにするべきでしょう。

春から秋にかけては草むしりも必要ですが、距離が離れていれば交通費も高額になります。

往復の回数も次第に減り、最終的には放置されるケースも多いため、亡くなった親の家を相続するときは、維持・管理の方法も検討しておく必要があります。

【築40年のマンションを売却する方法!】相場と成功のコツを詳しく解説

近隣住民とのトラブルに発展しやすい

築年数が古い家屋は災害に弱いため、台風で屋根瓦が飛ばされる、地震でブロック塀が崩れるなどのリスクがあります。

屋根裏や床下に害獣・害虫が住みつく、または雑草の発生源になるケースも多いので、長期間放置すると近隣住民とのトラブルに発展する可能性が高いでしょう。

屋根瓦の落下などで負傷者が出た場合、慰謝料や治療費などの損害賠償請求になる可能性も考えられます。

相続しても家や土地を管理できない場合、早めに売却処分や活用、相続放棄などを考えておかなければなりません。

犯罪に利用されるリスクがある

人が住んでいないことがわかった場合、実家が犯罪組織などの拠点に利用される恐れもあります。

犯罪を犯した者の潜伏場所や、違法薬物の取引場所に利用されるリスクもありますが、所有者に注意・管理義務がある以上、「自分は無関係」とはいえなくなってしまいます。

責任を問われるリスクを減らすためにも、空き家を放置しないことが大切です。

固定資産税や都市計画税が高くなる

人が住んでいる土地・建物の場合、固定資産税などは特例によって減額されています。

しかし、空き家は特例除外になるため、固定資産税は最大6倍、都市計画税は最大3倍になる可能性があるので注意してください。

一気に固定資産税の負担が重くなり、管理が行き届いていない土地・家屋は売却価格も下がるため、空き家問題は早めに解消した方がよいでしょう。

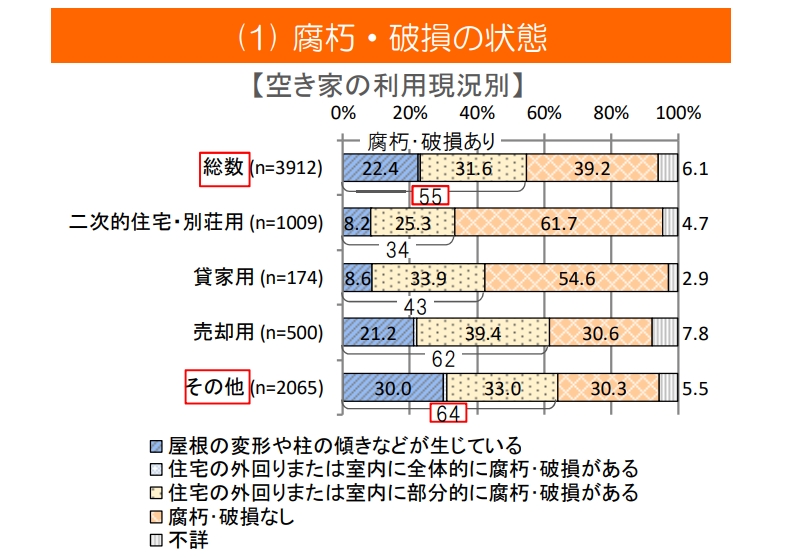

ちなみに国土交通省の調査によると、腐朽や何らかの破損がある家屋は全体の55%となっており、対策する場合は高額な修繕費も必要となります。

腐朽・破損の状態がひどく、空き家状態が長期化している場合は行政代執行(自治体による強制解体)となってしまう可能性も考えられるでしょう。

行政代執行は新聞記事やテレビニュースになる例も増えていますが、解体費用は空き家の所有者に請求されます。

出典:令和元年空き家所有者実態調査(令和2年12月16日公表:国土交通省)

固定資産税や都市計画税が高くなるのはいつ頃ですか?

特定空き家に指定された翌年です。固定資産税の納税通知書をみて驚かれる方も多いようです。

特定空き家ってどんな家のことですか?

自治体などの立入調査により、保安や衛生上の問題があると判断された建物です。具体的には地震による倒壊リスクの高い家や景観を著しく損なっている家、害獣などが住みついている家です。

将来的には子供や孫の負担になる

空き家問題の解決を先送りにすると、将来的には高確率で子供や孫の負担となります。

誰も欲しがらない家や土地は相続人同士で押し付け合いになるケースがあり、相続税の申告期限までに遺産分割が決着しないかもしれません。

期限経過後に相続税を申告すると、延滞税や無申告加算税なども発生するので注意が必要です。

実家の相続人が決まらなくても固定資産税はかかるので、誰が税金を負担するか?といった問題も生じるでしょう。

遺産分割がまとまらずに相続登記を放置するケースも少なくありませんが、2024年4月1日以降は義務化が決定しているので注意しなければなりません。

相続開始から3年以内に登記申請しなかった場合はペナルティ(10万円以下の過料)が発生し、過去に放置していた相続登記にも遡って適用されます。

【PR】株式会社リクルート

親の家がいらないときの解決方法8つ

親の家(土地・建物)を相続しても、住む予定がなければデメリットばかり生じるため、以下の解決方法を検討してください。

解決方法によっては土地・建物の収益化もできますが、思い切って売却処分する決断も必要でしょう。

空き家バンクに登録する

不動産売買があまり活発ではない地域の場合、不動産会社に仲介を依頼しても断られるケースがあります。売却完了まで気長に待てるようであれば、各自治体の空き家バンクに登録してみましょう。

空き家バンクに登録すると自治体ホームページや特設ページで空き家情報が公開されるため、移住希望者が見つかる可能性があります。

なお、空き家は賃貸・売却のどちらも選べますが、売却価格や家賃交渉は自分で対応しなければなりません。

自治体などに寄付する

自治体や一部のNPO法人では、土地や建物など不動産の寄付を受け付けているケースがあります。

ただし、空き家に資産価値や利用価値がなければ寄付を受付けてもらえないので、ハードルは少々高めの処分方法です。

法人に寄付すると「みなし譲渡」となり、譲渡所得税がかかるので注意しておきましょう。

空き家を賃貸する

土地・建物を残したいときは、知人や親戚へ賃貸する方法も検討してみましょう。

ただし、賃貸物件の所有者はあくまでも自分なので、管理責任を怠らないように注意してください。

賃貸物件は修繕費用も自己負担となり、空室リスクや入居者トラブルも想定しておく必要があります。

極端に低い家賃で貸すと、相場との差額分が贈与に該当するケースもあるので、近隣の家賃相場も調べておかなければなりません。賃貸にすることで空き家が収益を生む資産に変わりますが、リスクや責任を理解したうえで選択するようにしましょう。

賃貸アパートや駐車場にする

空き家の敷地にある程度の面積があれば、建物を取り壊して賃貸アパートを建築する、または駐車場に転用して活用する方法もあります。

賃貸アパートを建築すると固定資産税や都市計画税の軽減措置が受けられ、相続時の土地評価額も下がるため、相続税対策としてもメリットがあります。

金融機関からの借入れで建物を建築する場合、毎月の返済額は家賃収入でまかなうケースが多いので、借金から収益を生み出すレバレッジ効果も期待できます。

ただし、立地条件によっては空室リスクが高くなり、家賃を下げても満室にならない可能性があるため、収益性や利回りは入念なチェックが必要です。

駐車場は初期投資を抑えられますが、固定資産税や相続税の節税効果はほとんどありません。土地活用は地域性も大きく影響するので、不動産会社の意見は必ず参考にしてください。

人口が減っていても賃貸経営は成り立ちますか?

立地条件などによります。たとえば、周辺に老朽化した公務員宿舎しかない場合、公務員が積極的に借りてくれるケースもあります。

どのくらいの広さがあれば良いのですか?

地域性にもよりますが、郊外の場合は駐車場が必須となるため、最低でも戸数と同じ駐車場台数を確保しなければなりません。収益性も考えると500㎡(約150坪)以上はあった方がよいでしょう。

迷わないために知るべき!マンションの売却と賃貸の正しい選び方

不動産会社の仲介による空き家売却

土地・建物の活用や寄付が難しいときは、不動産会社の仲介で売却先を探してもらいましょう。

売却完了までには早くても3ヶ月程度かかり、仲介手数料も必要ですが、現金化することで税金や管理費の負担から解放されます。

ただし、不動産会社によって得意なエリアや物件の種類が異なるため、最低でも3社程度に査定依頼をするのがおすすめです。

どんな不動産会社に相談すればいいかわからないのですが・・・

地域事情に詳しく、売買実績の多い不動産会社や、税金にも詳しい不動産会社に相談してみましょう。

仲介手数料はいくらくらいになりますか?

物件の価格によって異なります。たとえば、売却価格が3,000万円であれば105万円程度、5,000万円の場合は171万円程度の仲介手数料がかかります。

【売却を成功させたい人だけ見て!】プロが教える完全マニュアル

不動産会社による空き家の買取り

空き家を早めに売却したいときは、不動産会社に直接買い取ってもらう方法もあります。

売却価格は不動産仲介の70~90%程度となりますが、売却完了までの期間が短いため、早ければ1週間以内に実家を現金化できます。

空き家の買取りには以下のメリットもあるので、相続した実家の処分を急ぎたい方は、まず査定だけでもしておくとよいでしょう。

- 仲介手数料不要

- 売主に契約不適合責任がない(旧瑕疵担保責任)

- 内覧に対応する必要がない

- 周囲に知られることなく売却できる

空き家買取りには仲介手数料がかからないので、高額な現金を用意する必要がありません。

仲介の場合は買い主ともめてしまうケースもありますが、買取りであれば契約不適合責任がないため、売却後のトラブルも回避できます。

購入希望者の内覧に対応する必要がなく、売出し広告も出ないため、周囲に知られずに相続した空き家を処分できます。

買取り価格はどの不動産会社でも同じですか?

不動産会社によって異なります。ある程度の相場感を持っておくとよいので、ぜひStay&不動産の簡単査定をご利用ください。

どこで査定してもらうのがいいんだろう・・・

Stay&不動産の簡単査定サービスをご利用いただくと、大まかな査定額がすぐにわかります。電話の相談もお気軽にご利用ください。

【買取成功のポイント!】おすすめマンション買取業者と注意すべき点とは?

更地にして国に返す(相続土地国庫帰属制度)

相続した実家を手放したいときは、相続土地国庫帰属制度の利用も検討してください。

2023年4月27日から開始した制度となっており、土地の所有権を国に返せるため、不動産管理の手間や固定資産税などの負担からも解放されます。

ただし、対象不動産は土地に限られるので、空き家は解体して土地だけにする必要があります。

返還できる土地にもさまざまな要件があり、負担金(10年分の管理費用)も必要となるので、要件を調べておくとよいでしょう。

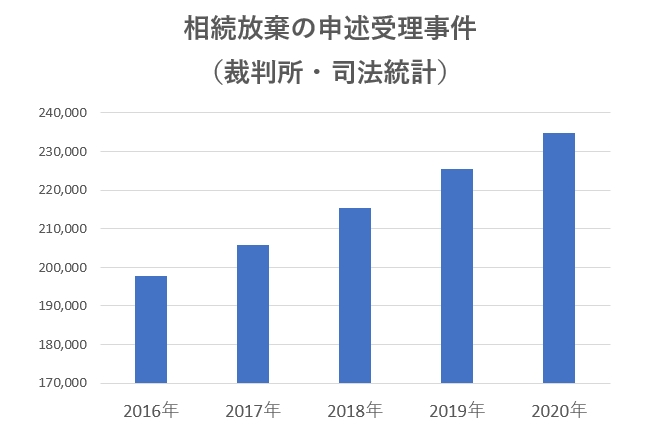

相続放棄する

相続放棄すると最初から相続人ではなかったことになるため、預貯金や現金などの財産を相続できなくなりますが、空き家相続とも無関係になります。

近年は「不要な財産は持たない」といった合理的な考え方も増えているので、相続放棄の申述受理件数にも少なからず影響しているようです。

引用:裁判所・司法統計(裁判所)

高額な財産がなく、親の家の評価額も低い場合は検討する余地もありますが、相続放棄した後の相続権は次の順位の相続人に移ります。

結果的に相続人全員が相続放棄しても、空き家の管理義務はそのまま残るので、以下の注意点も十分に理解しておきましょう。

【PR】株式会社リクルート

資産価値のない家でも大丈夫!相続後にできる8つの具体的な対処法

いらない親の家を売却・活用するときの注意点

不動産売却や土地・建物の活用にはある程度のコストがかかります。

築年数が古く当時の売買契約書がない建物や、隣地との境界があいまいな土地はさらに高額な費用がかかる可能性が高いので、以下の点には十分に注意してください。

基本的に相続登記が必要

相続した土地・建物が被相続人名義(亡くなった親名義)のままでは、売却処分・活用ともにできません。

遺言書がなければ遺産分割協議によって相続人を決定し、法務局で相続登記しておく必要があります。

相続登記は不動産の所在地を管轄する法務局に申請するので、以下の書類を揃え、できるだけ早めに手続きを済ませてください。

【遺産分割協議を行った場合の必要書類】

- 相続登記申請書

- 登記事項証明書

- 遺産分割協議書

- 被相続人の出生から死亡までの連続した戸籍謄本

- 被相続人の住民票の除票

- 不動産を相続する人の住民票

- 固定資産評価証明書

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

相続登記申請書は法務局窓口、または法務局ホームページから入手できます。

登記事項証明書も法務局窓口に発行申請できますが、費用が安いのはネット申請・窓口受取り(1通480円)です。

参考:不動産登記の申請書様式(法務局)

参考:登記事項証明書の請求(法務局)

マンション売却で忘れがちな必要書類を徹底チェック!これで準備は完璧

測量が必要なケースもある

空き家を売却処分または活用する際、土地の測量が必要になるケースもあります。

隣地との境界があいまいな土地はトラブルが発生しやすいので、法務局から地積測量図を取り寄せ、土地の情報が現況どおりになっているか必ず確認しましょう。

地積測量図と現況が違う、または地積測量図がない場合、境界確定の測量が必要になります。

一般的な宅地は30~50万円程度の測量費になりますが、早めに解決しなければ売却処分や活用はできません。

不動産の売却益(譲渡所得)には譲渡所得税がかかる

不動産の売却処分によって発生した利益を「譲渡所得」といい、以下の計算がプラスになれば譲渡所得が発生するため、譲渡所得税が課税されます。

譲渡所得:売却価格-(取得費+譲渡費用)

取得費や譲渡費用には仲介手数料や印紙代などが含まれており、購入当時の売買契約書や関係書類で確認できます。

譲渡所得税の税率は不動産の所有期間によって変わりますが、親の家であれば長期譲渡の税率になるケースが多いでしょう。

- 不動産の所有期間が5年以下(短期譲渡):39.63%

- 不動産の所有期間が5年超(長期譲渡):20.315%

譲渡所得税がかかる場合、実家を売却した年の翌年2月16日から3月15日までに確定申告しなければなりません。

なお、本記事の後半では不動産相続や譲渡に活用できる特例・控除を解説しているので、ぜひ参考にしてください。

【節税のカギは特別控除にあり!】マンション売却益の計算と控除方法をチェック

取得費不明の不動産は譲渡所得税が高額になる可能性あり

取得費(購入価格)がわからない不動産を売却する場合、「売却価格×5%」を取得費とするルールが適用されるので注意が必要です。

たとえば、相続した実家を3,500万円で売却し、取得費3,000万円、譲渡費用300万円がかかっていたとすると、譲渡所得は以下のようになります。

譲渡所得:3,500万円-(3,000万円+300万円)=200万円

しかし、土地・建物の取得費がわからなければ、譲渡所得が以下のように跳ね上がります。

譲渡所得:3,500万円-(3,500万円×5%)-300万円=3,025万円

では、長期譲渡の税率20.315%で税額を計算してみましょう。

- 土地と建物の取得費がわかっている場合:200万円×20.315%=40万6,300円

- 土地と建物の取得費がわからない場合:3,025万円×20.315%=614万5,288円

取得時期が古い不動産は売買契約書が見つからないケースが多いので、高額な税金がかかる可能性が高いでしょう。

5%ルールは困ります・・・何とかして取得費を調べられないですか?

当時の売買契約書がない場合、国税庁が公表する「建物の標準的な建築価額表」や、一般財団法人日本不動産研究所が公表している「市街地価格指数」を参考にできます。詳しくは不動産会社や税理士に問い合わせてみましょう。

空き家は解体した方がよいケースもある

親の家の立地条件などにより、家屋を解体して土地だけにした方が売却処分しやすいケースもあります。

木造の家であれば坪あたり3~5万円の解体費用になりますが、重機や大型トラックが入りにくい場所は高額になる可能性があるので、見積りをよく確認してください。

全員が相続放棄すると相続財産管理人の選任が必要

全員が相続放棄した不動産は最終的に国庫へ帰属しますが、複雑な手続きを経ることになるため、相続財産管理人を選任するケースが一般的です。

相続財産管理人の選任は家庭裁判所へ申し立てますが、数十万~100万円程度の費用がかかるので、相続放棄が最善策かどうか十分に検討する必要があります。

親の家を相続するときに活用したい特例や非課税措置

不動産を相続または譲渡する場合、一定要件を満たせば以下の特例や非課税措置を利用できます。

節税効果がかなり高いので、土地や建物、相続人の適用要件を必ず確認しておきましょう。

小規模宅地等の特例

小規模宅地等の特例を利用して実家を相続すると、土地(敷地)の評価額を80%減額できます。

適用面積は330㎡(約100坪)までとなっており、一般的な住宅は土地全体を減額できる可能性が高いので、以下の要件や必要書類も参考にしてください。

小規模宅地等の特例の適用要件

小規模宅地等の特例を利用する場合、原則として配偶者、または同居していた法定相続人(子供)が実家を相続しなくてはなりません。

相続税の申告期限日(相続開始を知った日の翌日から10ヶ月以内)まで住んでいる必要があるので、すぐに売却しないように注意してください。

小規模宅地等の特例は相続税申告も要件となっているため、相続税がかからなくても税務署への申告は必要です。

なお、別居中の子供であっても、持ち家がなく社宅や賃貸マンションなどに暮らしていた場合は、小規模宅地等の特例を利用できるケースがあります。

小規模宅地等の特例の必要書類

相続した実家の敷地に小規模宅地等の特例を利用する場合、税務署への申告時には以下の書類を提出します。

- 相続税申告書

- 被相続人の出生から死亡までの連続した戸籍謄本

- 遺言書または遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書を提出する場合)

- 不動産を相続する人の住民票

【被相続人が老人ホームに入居していた場合】

- 被相続人の戸籍の附票の写し(相続開始日以降に作成されたもの)

- 入居時の契約書や要介護認定証、介護保険の被保険者証の写しなど

本来、被相続人は相続発生直前まで実家に住んでいなければなりませんが、要介護認定証などがあれば、老人ホームに入居していても特例を利用できます。

ただし、老人ホームへの入居中に自宅を第三者などに貸していた場合、特例を利用できなくなる可能性があるので注意してください。

相続空き家を売却したときの3,000万円特別控除

相続した空き家を売却処分する場合、一定要件を満たせば譲渡所得から3,000万円を控除できます。

2023年(令和5年)5月31日に終了となる制度ですが、利用できれば節税効果は大きいので、家屋の要件や必要書類を参考にしてください。

相続空き家の3,000万円特別控除の適用要件

この相続空き家の特例を利用する場合、以下の要件をすべて満たしている必要があります。

- 相続または遺贈により取得した居住用財産であること

- 被相続人が相続発生直前まで居住していたこと

- 被相続人以外に居住していた人がいないこと

- 令和5年12月31日までに売却すること

- 昭和56年5月31日以前に建築された建物であること

- 売却価格が1億円以下であること

- 区分所有登記されている建物は不可(マンション等)

- 建物解体後の敷地を賃貸していないこと(駐車場等)

- 確定申告すること

相続した実家の建築日が昭和56年5月31日以前だった場合、耐震補強して売却するか、解体後の土地だけを売却することになります。

なぜ昭和56年5月31日以前に建築された家屋が対象なのですか?

空き家特例には旧耐震基準の家屋の増加を抑止する目的があります。昭和56年5月31日以前の旧耐震基準では、震度6以上の大規模地震に耐えられない可能性があるためです。

親が老人ホームに入居していた場合どうなりますか?

親が要介護認定を受けて相続発生直前まで老人ホームに入居しており、入居中に実家を賃貸などに利用していなければ特別控除の対象になります。

相続空き家の3,000万円特別控除の必要書類

相続空き家の特例で3,000万円控除を受ける場合、空き家を売却処分した年の翌年2月16日~3月15日の間に、以下の書類を揃えて確定申告します。

- 被相続人居住用家屋確認確認書(市区町村役場に申請)

- 相続した空き家を売却した場合の特例チェックシート

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

- 土地と建物の売買契約書の写しおよび登記事項証明書

- 耐震基準適合証明書または建設住宅性能評価書の写し(建物を解体していれば不要)

役場に被相続人居住用家屋確認確認書を交付申請する場合、亡くなった方の住民票除票や売買契約書の写しなどが必要です。

被相続人が老人ホームに入居していた場合は要介護認定証等も必要になるので、役場の担当窓口に確認してください。

【参考】令和4年分の確定申告書等の様式(国税庁)

【参考】相続した空き家を売却した場合の特例チェックシート(国税庁)

【PR】株式会社リクルート

空き家の扱いに困ったときは誰に相談したらよい?

いらない親の家であっても、売却処分や活用するときには決断も必要です。

どの方法が最善策になるか、どうすれば手続きがスムーズになるか考えておく必要もあるので、困ったときには以下の専門家に相談してみましょう。

税理士:節税方法を検討したい方

税理士は効果的な節税方法を提案してくれるので、相続税や固定資産税を低く抑えたい方は相談してみましょう。

ただし、税理士にも専門分野があるため、不動産の税金や相続に詳しい税理士に相談する必要があります。

相続に詳しい税理士は土地評価額の減額要素を見つけてくれるので、税負担の軽い相続や売却処分が可能になります。

司法書士:相続登記を任せたい方

土地や建物の登記申請は司法書士の独占業務となっているため、手間のかかる相続登記を任せられます。

法務局は平日の昼間しか開庁していないので、仕事が忙しい方は依頼するメリットがあるでしょう。

弁護士:相続トラブルが発生している方

相続人同士のトラブルは長期化する可能性が高く、裁判に発展するケースも決して珍しくはありません。

司法書士は裁判の対応範囲が限られているので、争いが起きている場合は弁護士への相談をおすすめします。

不動産会社:少しでも早く空き家を手放したい方

親の家が空き家であれば、長く所有するほどデメリットが大きくなるので、早く売却処分したい方は不動産会社に相談してください。

不動産会社は売却先が見つかりやすいかどうか、売却価格をいくらに設定すればよいか判断してくれるので、結果的に早く売却処分できる可能性が高くなります。

直接買取りに対応してくれる不動産会社であれば、すぐにまとまった現金を用意できるので、相続税が発生する場合は納税資金も準備できます。

買取業者の無料査定サービスも利用してみるとよいでしょう。

知らないと損する査定の落とし穴!マンション売却前の必読ガイド

いらない親の家に困ったときは「Stay&不動産」にご相談ください

生まれ育った実家もいつかは役目を終えるため、売却処分してまとまった現金に換える、または賃貸などに活用し、次世代に残せる資産にしてもよいでしょう。

空き家状態が長期化すると固定資産税や管理コストも高額になるので、早めの対処がポイントになります。

ただし、賃貸などに活用する場合は管理者としての責任が伴うため、修繕費の負担や入居者とのトラブルはすべて自己対応しなければなりません。

まずは査定を実施したいという方は、下記から無料の簡易査定をご利用ください。